Ce que nous dit l'évolution du bilan de la BdF sur le quoiqu'il en coûte

Conséquences monétaires et financières du « quoi qu’il en coûte »

En dépit des

acrobaties rhétoriques du gouvernement et de son ministre de l’économie, il est

difficile de ne pas constater que l’économie française a bien du mal à sortir

de son marasme actuel, son PIB ayant même du mal à retrouver son niveau de

décembre 2019, tout en ayant vu sa dette, publique comme privée, littéralement

exploser. Quant à son déficit commercial, il a atteint des sommets, ou des

abysses.

Les causes

de cette situation désastreuse sont sans doute multiples, mais nous voudrions

insister ici sur la gestion catastrophique d’une situation, certes compliquée, celle

du fameux « quoiqu’il en coûte ».

Notre

position est la suivante : on ne peut doubler en quelques années, 26 mois

exactement, la masse monétaire « centrale » d’une économie, avec une

production en recul, et s’étonner ensuite d’une hausse de prix que nous n’avions

pas connue depuis près de 50 ans. La monnaie n’est pas tout en économie, mais sembler

l’ignorer presque complètement ne peut que conduire à de mauvais diagnostics sur les raisons de la hausse des prix,

comme je l’avais souligné en novembre 2022

Plus

précisément, dans ce billet, nous allons montrer en quoi la gestion du

quoiqu’il en coûte a été catastrophique, à la fois dans ses prémices et plus

encore dans ses conséquences. Pour cela nous nous contenterons de nous appuyer

sur des faits, et des données officielles concernant la situation monétaire de

la France et la position financière de la Banque de France dans le contexte de

l’Union Monétaire européenne, sans parler ici des décisions catastrophiques

liées au « marché européen » de l’énergie et qui ne font qu’ajouter

au déclassement (provisoire ?) de notre pays.

Nous n’évoquerons

pas non plus, directement du moins, la question du traitement des dettes de la France, sur laquelle il

y aurait aussi beaucoup à dire.

Venons-en

donc au cœur de notre développement, à savoir l’évolution du bilan de la banque

de France depuis le mois de décembre 2019, en nous concentrant sur trois

indicateurs, la monnaie centrale émise, puis détruite, le total de son bilan,

qui a littéralement explosé avant de se contracter après les élections

présidentielles de 2022, et enfin l’évolution de son solde Target 2, tel qu’il

est relevé dans les données de la Banque Centrale Européenne, en actualisant

les données de notre billet du 10 mai 2023: LaFin du "quoi qu'il en coûte"! Qui va payer, et quand?

Pour tenter d’estimer la puissance économique d’un pays, la plupart

des indicateurs semblent oublier les questions monétaires, voire parfois certains

mouvements financiers, pas toujours faciles, il est vrai, à évaluer.

Nous allons prendre ici une position très différente. Nous allons

parler de monnaie, centrale et bancaire, ainsi que des positions relatives des

diverses banques du système européen de banques centrales, le SEBC qui concerne

les 19 banques centrales de la zone euro.

Le mécanisme TARGET :

Pour cela, évoquons d’abord un sujet très rarement abordé, même dans

les manuels d’économie, à savoir le mécanisme des flux TARGET. Ce mécanisme

aurait pourtant dû être ramené au premier plan des discussions entre experts,

après le débat calamiteux du deuxième tour des présidentielles de 2017 portant

en partie sur l’euro, monnaie commune ou monnaie unique. Seul François

Asselineau, parmi les candidats retenus pour les présidentielles de 2017, s’est

réellement intéressé à ce sujet, sans vraiment être écouté.

Au risque de choquer le lecteur non spécialisé dans les questions

monétaires, de la même façon qu’il faudrait parler d’euro BNP ou d’euro Crédit

Agricole, nous nous autoriserons à parler d’euro français, d’euro allemand ou d’euro

italien, même si ces « euros » ont la même parité. Ce n’est

évidemment pas par coquetterie de langage, mais pour rendre plus simple les

mécanismes de compensation monétaire dont nous allons maintenant parler.

De fait, le mécanisme international TARGET est un mécanisme de

compensation financière virtuel très voisin du mécanisme de compensation ‘domestique’

qu’il peut y avoir entre deux banques commerciales d’un même pays.

De même qu’il y a un « euro Société Générale » et un « euro BNP » ou un euro « BPCE », que seule la Banque de France peut compenser sur ses propres comptes, de même il y a un « euro français » et un « euro allemand ». Et toute vente d’un produit allemand à un acheteur français, ou à l’inverse d’un produit français à un acheteur allemand sera compensée, en définitive, par des mouvements affectant les comptes de la Banque de France et de la Banque d’Allemagne auprès de la BCE.

Seule la terminologie changera, on parlera de soldes Target2, positifs ou négatifs, d’actifs ou d’obligations, d’’assets’ ou de ‘liabilities’, ces soldes se retrouvant sur les comptes de la Banque de France et de la « Deutsche Bundesbank ».

C’est ainsi qu’entre juin 2018 et juin 2022, les soldes TARGET respectifs de l’Allemagne et de la France sont passés, pour l’Allemagne, de 942 milliards à 1216 milliards, et, pour la France, d’un solde très légèrement positif de 3 milliards à des « liabilities » de 104 milliards

Pour des données plus précises, on

pourra consulter le tableau de mon billet du 11/10/2022 Les

soldes Target2 expliqués aux débutants et aux autres aussi.

Nous reviendrons un peu plus loin, en conclusion de ce billet, sur les leçons à retenir des fluctuations de ces soldes Target 2, en utilisant pour cela les dernières données à notre disposition, datant de juin 2023.

Mais venons-en

maintenant au cœur de notre développement, à savoir les moyens utilisés par la

banque de France, et au-delà la BCE, pour financer le fameux « quoiqu’il

en coûte » dont la France n’a pas fini de subir les conséquences.

Nous nous en

tiendrons ici aux faits, et aux données de la Banque de France et de la Banque Centrale

Européenne (BCE) . Nous n’insisterons pas ici sur le fait que d’autres mesures

auraient pu, ou dû, être prises pour soutenir l’économie française entre les

mois de mars 2020 et 2022 et qu’il aurait été possible de ne pas faire autant

appel à ce qu’il est convenu, à tort, d’appeler planche à billets. De fait l’augmentation

de billets a été minime relativement au quasi doublement de la monnaie centrale

scripturale, c’est-à-dire de l’agrégat M0 tel que représenté par les réserves

des banques commerciales au passif de la Banque de France.

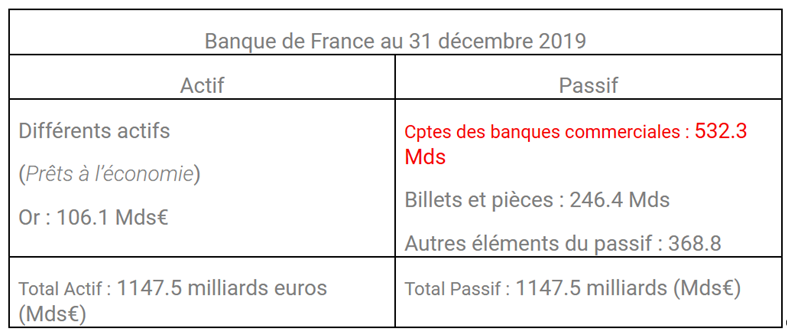

Les premières

mesures du quoiqu’il en coûte.

Partons du bilan de la banque de France, simplifié mais

exact, tel qu’il était en décembre 2019, avant le Covid, pour examiner son

évolution entre cette date et décembre 2020.

Un an plus tard, après le premier « quoiqu’il en coûte » de

Macron (expression reprise de ce

qu’avait dit Draghi en 2015, à l’époque Président de la BCE), le passif de la

Banque de France a augmenté de : 597. 8 milliards d’euros, disons 600

milliards !

Argent

magique ou miracle jupitérien ? Que nenni.

La Banque de

France a ‘simplement’ émis, en un an, près de 600 milliards contre de nouvelles

dettes, que nous allons appeler « dettes Macron ». En fait tout se passe comme

si la banque de France avait prêté à Monsieur Macron 600 milliards, (en fait

580 milliards si l’on tient compte de l’évolution de l’actif « or ») contre une

reconnaissance de dette qui ne vaudra que si des personnes solvables la

remboursent.

Sinon, ce

nouvel argent ne servira qu’à alimenter une future hausse des prix qui s’annonçait

déjà gigantesque dès avant la crise Russo-Ukrainienne (en juin 2021, dans mon

livre, j’annonçais que les prix allaient doubler en 10 ans, c’est-à-dire que le

pouvoir d’achat de deux euros 2021 serait équivalent au pouvoir d’achat d’un

euro en 2031. Je me suis trompé par optimisme. Il ne faudra que 6 ou 7 ans pour

que les prix doublent pour un même produit)

Rappelons

qu'entre décembre 2019 et décembre 2021, le total du bilan de la banque de France

(d'après les chiffres de la BdF) a augmenté de près de 900 milliards (donc 300

milliards en sus des 600 milliards de 2020), dont 725 milliards pour la seule

masse monétaire M0. La production, elle, telle que mesurée par l’INSEE, a

régressé pendant cette même période, le PIB fin 2021 étant inférieur au

PIB fin 2019, et ce sera encore le cas pour 2022, en dépit des prouesses des

statisticiens de l’INSEE.

Suite et

fin (provisoire ?) du quoi qu’il en coûte

Fin juin

2023, que constatons nous ? Nous avons eu une expansion monétaire (de

monnaie centrale) démesurée de 725 milliards de mars 2020 à avril/mai

2022 (coïncidence, jusqu’aux élections présidentielles) accompagnant une augmentation

du bilan de la BdF de 915 milliards d’euros. Cette expansion a été suivie d’une

contraction du bilan de la banque de France de 385 milliards en 14 mois,

accompagnée d’une baisse de la masse monétaire centrale moindre de 280

milliards et d’un baisse des dépôts à vue de 240 milliards.

Difficile

après de s’étonner de la très mauvaise conjoncture de l’économie française, en

dépit des fanfaronnades de notre ministre de l’économie.

En ce qui

concerne la situation financière de la Banque de France dans le SBC européen,

là encore, ses « positions Target2 » , passées d’un excédent de 28

milliards en décembre 2021 des « liabilities » de 73 milliards

(soit un différentiel en18 mois de 100 milliards) ne reflètent pas le

signe d’une économie prospère.

Il n’est pas

nécessaire de chercher ailleurs les causes d’une inflation de l’ordre de 20%

sur les 18 derniers mois, même si la contraction réelle de la masse monétaire

tente de réduire cette hausse des prix au détriment de la croissance, qui

s’avère lilliputienne. Et je ne parlerais pas ici des dettes himalayennes et

d’un déficit commercial abyssal, ce qui ne ferait que ternir le bilan

désastreux de celui que l’on avait dépeint comme le Mozart de la Finance.

Les dépôts à vue, tels que mesurés par l’agrégat monétaire M1, dès lors qu’on lui enlève le montant des billets mis en circulation, ont connu une évolution similaire à celle de l’agrégat M0 : croissance forte (plus de 500 milliards, soit près de 40%) entre décembre 2019 et juillet 2022, puis décroissance de plus de 240 milliards ensuite. L’évolution du ratio M1/M0 serait aussi à commenter.

Décroissance du bilan de la Banque de France : bonne ou

mauvaise chose ?

Il faudrait évidemment entrer davantage dans les détails, en comparant cette évolution à celle de ses voisins, dont l’Allemagne et l’Italie, ce que nous ne ferons pas ici, pour ne pas trop alourdir l’exposé. Une hypertrophie d’un bilan de banque centrale n’est évidemment jamais une bonne chose, surtout lorsqu’elle ne s’accompagne pas de la croissance de la production, Maurice Alais l’a dit bien avant moi et avec une analyse bien plus solide et plus raffinée.

La

décroissance actuelle est évidemment à encourager, si elle ne s’accompagne pas,

comme actuellement, d’une restriction de crédits « productifs » telle que l’économie française semble faire du sur place depuis près d’un an. Et ce

que nous avons dit sur la décroissance de M1 n’incite pas à l’optimisme, en ce

qui concerne du moins la consommation, surtout lorsque l’on tient compte de la

hausse des prix des produits de première nécessité.

Quoiqu’il en

soit, la décroissance du bilan des banques centrales a affecté à peu près tous

les bilans des pays de la zone euro, même si elle s’est effectuée de diverses

façons. Dans le cas de la France, cette décroissance s’est accompagnée d’une

croissance des dettes « virtuelles » de la Banque de France auprès d’autres

banques centrales de la zone euro, plus particulièrement auprès de l’Allemagne,

telle que décrite par l’augmentation de ses dettes, ou liabilities, Target2. Affaire à suivre, donc. B. L., 2/09/2022

Commentaires

Enregistrer un commentaire