Pour une souveraineté monétaire, indispensable!

La souveraineté monétaire, nécessaire à la France, est-elle possible ?

Depuis la

naissance de l’Euro, dans sa première phase, en 1999, puis lors de sa

généralisation, début 2002, la France semble avoir perdu à tout jamais sa

souveraineté monétaire, même si certains placent la perte de sa souveraineté dès

1973. Mais peu importe pour le moment. La France n’est pas souveraine, en ce

domaine comme dans tant d’autres, puisque les décisions concernant l’émission

de monnaie, sous forme scripturale ou matérielle, ne lui appartient pas, ou

plus.

Avant de

nous demander si l’on peut changer cette situation, commençons par l’exposé de

certains faits concernant la santé économique de la France, et son évolution

sur les deux dernières décennies

Depuis

l’intégration de la France dans l’Union Européenne Monétaire, la zone euro, virtuellement

en 1999 mais réellement au premier janvier 2002, la situation économique de la

France n’a cessé de se dégrader. Certes, d’autres raisons que le passage à

l’euro ont pu jouer, dont l’entrée de la Chine dans l’OMC, ainsi que, plus

récemment, le scandale de la « libération de l’énergie » et

l’instauration du marché européen de l’énergie, mais les faits sont là.

Une dette

publique imposante.

Parmi les

six premiers signataires du marché commun, deux pays n’ont fait que s’enfoncer

de plus en plus, avec des fortunes diverses : il s’agit hélas de la France

et aussi de l’Italie. La Belgique, elle, en dépit d’une dette publique assez imposante,

mais relativement moins importante que celle de la France, s’en sort plutôt

bien, à en juger par son PIB par habitant, qui la place avant l’Allemagne et

presque au même niveau que les Pays-Bas, très loin devant la France.

Une

position extérieure négative.

Un autre indicateur peu satisfaisant pour la

France, alors qu’il est excellent pour la Belgique, et convenable pour

l’Italie, concerne ce que l’on appelle sa position extérieure nette. Cette locution

un peu barbare représente la différence entre le montant des actifs détenus par des

étrangers au pays concerné et celui des actifs détenus à l'étranger par des

résidents du pays concerné.

C’est ainsi que la position extérieure nette

de la Belgique est positive, et représente 64% de son PIB, ce qui signifie que

les belges ont davantage d’actifs détenus à l’étranger que ceux que peuvent posséder des étrangers en Belgique. Ce niveau,

positif, de 64%, n’est pas loin derrière celui des Pays-Bas et de l’Allemagne.

La France, elle, a, en 2022, une position extérieure négative de 32% de son

PIB. Même l’Italie fait mieux, puisqu’elle a une position nette positive. Il

est vrai que son industrie a beaucoup moins périclité que celle de la France.

Le statut

de la monnaie « Euro ».

Le piteux contexte

économique de la France étant rappelé, même s’il n’a été qu’à peine effleuré,

venons-en aux questions monétaires et plus particulièrement à celle de la

monnaie, et donc à l’euro.

Sans entrer dans des arguties

juridiques, il est important de noter que d’après l’article 130

du traité FUE «[d]ans l’exercice des pouvoirs et dans l’accomplissement

des missions et des devoirs qui leur ont été conférés par les traités et les

statuts du SEBC et de la BCE, ni la Banque centrale européenne, ni une banque

centrale nationale, ni un membre quelconque de leurs organes de décision ne

peuvent solliciter ni accepter des instructions des institutions, organes ou

organismes de l’Union, des gouvernements des États membres ou de tout autre

organisme».

Cela signifie que si nous voulons que la Banque Nationale de

la France, à savoir la Banque de France, dépende des autorités françaises, au

lieu d’être indépendante, il faudra dénoncer cet article. Nous allons

voir que non seulement c’est indispensable, mais que c’est possible, si nous en

avons la volonté politique.

Sur l’Euro-system.

Disons pour cela deux mots sur l’Euro-System, composé des

banques centrales nationales, ou BCN, 19 jusqu’au 1/01/2023, 20 depuis l’entrée

de la Croatie dans la zone euro. Le SEBC, Système Européen de Banques

Centrales, est une extension de l’Euro-System, qui contient en plus les BCN

des pays de l’U.E. qui n’ont pas (encore ?) adhéré à l’euro.

La BCE est chargé de contrôler la politique monétaire de la

zone euro, ou U.E.M., ou Union Européenne Monétaire. Mais il est essentiel de

noter que la monnaie que la BCE censée gérer, l’euro, n’est pas une monnaie « unique ». Cette

monnaie est seulement « commune », ce qui se montre du seul

fait qu’il n’y a pas une seule banque centrale, mais 19 banques centrales

nationales (20 avec la Croatie maintenant).

L’euro, monnaie

commune de l’union européenne monétaire, a une particularité. Les échanges

internes à un même pays de l’U.M.E. sont libellés en euros, ainsi que les

échanges entre deux pays différents, dès lors qu’ils appartiennent à l’union

européenne monétaire. Et, pourtant, redisons le, cette monnaie n’est

pas une monnaie unique, mais une monnaie commune. De fait chaque pays de

cette U.E.M. a sa propre banque centrale, pour la France c’est la Banque de

France, pour l’Allemagne c’est la Bundesbank, pour l’Espagne c’est Banco de

España, etc. Si l’euro était une monnaie unique, et pas une monnaie

commune, il n’y aurait qu’une unique banque centrale pour l’ensemble des pays

de l’U.E.M., ce qui n’est pas le cas.

L’euro français est différent de l’euro allemand.

Alors, certes, on

peut ne pas voir de différence entre l’euro français et l’euro allemand. Et

pourtant, c’est bien le cas. C’est cette distinction qui implique que les

échanges entre une banque commerciale française et une banque commerciale

allemande soient d’abord filtrés par les banques centrales respectives,

celle de la France et celle de l’Allemagne, avant qu’il y ait

« compensation » de ces échanges par l’intermédiaire de la BCE,

Banque Centrale Européenne.

C’est ainsi que,

de la même façon que l’euro français n’est pas identique à l’euro allemand, il

ne viendrait à l’idée de personne de penser que la monnaie gérée par le Crédit

Agricole, que l’on pourrait appeler « monnaie C.A. » est la

même que la monnaie gérée par la BNP, ou « monnaie BNP ».

Lorsqu’il y a des échanges « domestiques » entre un client CA et un

client BNP, les échanges monétaires sont compensés par, ou à l’intérieur de, la

Banque Centrale française, la Banque de France.

La Banque de France compense les échanges ‘domestiques’.

La

« monnaie CA » a certes le même nom que la « monnaie

BNP », et semble avoir la même parité. Il y a bien un mécanisme de

compensation au niveau de la banque de France. Les comptes « monnaie

centrale en euro français » diminuent pour le CA et augmentent pour la BNP

(s’il y a plus d’échanges vers la BNP que vers le C.A.).

Si ce

déséquilibre persiste, la situation du Crédit Agricole peut se détériorer

vis-à-vis de celle de la BNP. Dans ce cas, le Crédit Agricole peut avoir plus

de mal à emprunter, et donc payer plus chers les éventuels crédits qu’elle solliciterait,

soit auprès de la Banque de France, soit auprès des marchés financiers. De ce

fait, les taux d’intérêt accordés par le Crédit Agricole risquent eux

aussi de devenir plus élevés que ceux accordés par la BNP.

Ce peut être le

début d’un mécanisme inquiétant pour le Crédit Agricole. De fait, lorsque dans

le cadre du système bancaire français, l’ensemble des banques, comme aurait dit

Keynes, ne marche pas au même pas, la situation peut se détériorer rapidement.

D’où l’importance pour le Crédit Agricole, dans l’exemple présent, de

s’efforcer d’attirer de nouveaux clients, afin que les échanges avec la banque

concurrente, ici la BNP, restent équilibrés.

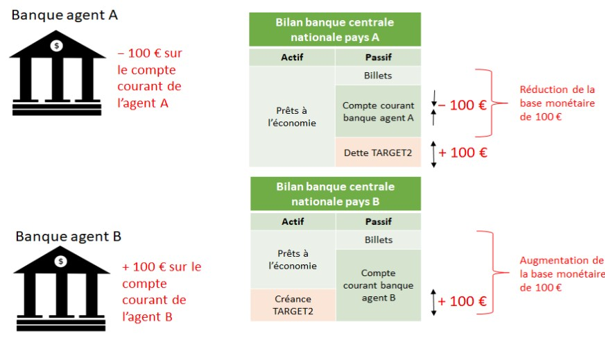

La BCE, avec le mécanisme ‘TARGET’, est banque de

compensation internationale.

A un niveau

international, c’est aussi ce qui se passe, cette fois-ci à l’intérieur du

système bancaire européen, le SEBC, ou Système Européen de Banques Centrales.

Tant que les

échanges monétaires, les « paiements scripturaux », ont lieu à

l’intérieur d’un même pays, la compensation entre banques commerciales d’un

même pays ne se voit qu’au niveau des comptes que chaque banque commerciale a

auprès de sa propre banque centrale nationale, sa BCN ; la banque de

France en France, la Banco de España en Espagne, etc.

En revanche,

quand les flux monétaires sont transfrontières, par exemple de la France vers

l’Allemagne (ce qui est plus fréquent que dans l’autre sens), les banques

centrales des deux pays concernés, Banque de France et Bundesbank sont

impliquées, et la compensation se fait aussi à un autre niveau, cette fois au

niveau de la banque centrale européenne.

Au lieu de crédits ou de dépôts, on parle de comptes

Target.

Le mécanisme,

dont le principe est le même, fonctionne cependant légèrement différemment. On

va parler ici du mécanisme TARGET2, qui se concrétise par le fait que les

« liabilities TARGET», ou les « obligations TARGET » de la

Banque de France vont augmenter sur les comptes de la BCE, tandis que les

« assets » ou « actifs » TARGET de la Bundesbank vont eux

augmenter du même montant.

Equilibre théorique global entre liabilities et assets TARGET2

Au niveau du

SEBC, la somme algébrique des Assets et des Liabilities devrait être nulle,

tout est fait pour cela. Cela nécessite, pour assurer l’équilibre, les

comptables ayant toujours le dernier mot, que le solde TARGET de la BCE, au

lieu d’être nul, comme il devrait l’être, et ce qu’il était au début des de la

décennie précédente, est maintenant assez sérieusement négatif, puisqu’il y a

des fuites hors du système stricto sensu des BCN de l’Euro-system.

Il est vrai aussi que les positions de certains pays évoluent assez vite, c’est le cas de la France, dont le solde était positif au printemps 2020, et dont la situation s’est fortement détériorée depuis, alors que l’Allemagne et le Luxembourg continuent à caracoler en tête.

La situation du

Luxembourg est encore plus remarquable quand on compare son solde Target,

fortement positif, au bilan de sa banque (ainsi qu’à son PIB, mais ceci est une

autre histoire) : Les 9/10 du bilan de la banque centrale du Luxembourg

sont constitués de ce que les autres banques centrales de la zone euro lui

devraient (à quelques bémols près)

Comme indiqué plus haut, la situation de certains pays, comme la France, peut rapidement évoluer aussi, et pas toujours dans le bon sens. Les comptes Target de la France sont en effet particulièrement erratiques, et ce depuis des années. C’est ainsi que , depuis juin 2020, les déficits, économiques et budgétaires, de la France l’ont entrainée dans un cycle de plus en plus malsain, contrairement à deux autres pays, comme l’Irlande ou les Pays-Bas, avant de se redresser presque complètement, très curieusement, en décembre 2022:

De fait, si on rapproche les dernières données en provenance de la BCE et de la Banque de France, on constate que la Banque de France, pour diminuer son « déficit Target » de 60 milliards fin 2022, a abaissé son bilan de 96 milliards en décembre 2022. Cette diminution a d’ailleurs été principalement obtenue, à son passif, en diminuant de 38 milliards la masse monétaire, tout en diminuant, à son actif, la ligne de crédits octroyée aux IFM de plus de 115 milliards.

Une tension récente sur les crédits octroyés, en

particulier les crédits immobiliers.

Cette restriction

drastique de la masse monétaire et plus encore des crédits octroyés explique

pour une bonne part la tension sur le marché immobilier, la plupart des crédits

espérés étant maintenant refusés aux potentiels emprunteurs.

Bien entendu, ce ne sont pas ces mesures qui vont relancer l’économie française, même si l’on peut espérer que les tensions inflationnistes vont sans doute diminuer. Notons cependant que vu l’état de l’industrie française et du déficit commercial de la France, il est peu vraisemblable que le résultat soit autre qu’une stagflation. Et ce d’autant plus que l’exécutif français se refuse à sortir du marché européen de l’Energie, tout cela au nom d’une prétendue solidarité dans le cadre de l’Union Européenne.

Le non-sens

(volontaire ?) du marché européen de l’énergie.

Cette

« solidarité » ne profite qu’aux Allemands, empêtrés eux-mêmes dans

leur idéologie anti-nucléaire. Il est vrai que cette idéologie a permis aux

Allemands de réduire à néant, par contagion, l’avantage concurrentiel que

possédait la France grâce à son énergie électrique peu coûteuse à

produire !

Faut-il ‘sortir’ de l’Euro pour être ‘souverain’, monétairement parlant?

Quoiqu’il en

soit, vu le relatif faible « déficit Target », il semble évident que

si la France le voulait vraiment, il serait assez simple de sortir de

la monnaie commune, et d’avoir notre propre monnaie, sans conséquences

néfastes pour notre économie. Il faudrait cependant décréter nul l’article

130 du TUE, en s’abritant derrière le fait indéniable que l’indépendance de la Banque de

France est en fait un assujettissement aux marchés financiers et à la BCE.

Mais en aurons-nous la volonté politique ?

Dans ce contexte, l’importance de l’équilibre, à

retrouver, de notre commerce international serait vitale, pour éviter que le

financement de notre déséquilibre actuel de notre compte de Transactions

courantes (Biens/Services/revenus) de 19 milliards en 2022 (dont 134.4

milliards de déficits de notre balance commerciale) ne repose que sur de la

dette.

Les données compilées pour l’Italie et présentées en

Annexe montrent par ailleurs que la situation monétaire et financière de

l’Italie sont bien plus préoccupantes, même si sa situation économique, elle,

serait plutôt meilleure. On peut en déduire que si l’Italie voulait retrouver

sa souveraineté monétaire, elle devrait se déclarer en situation de défaut de

paiement, pour ne pas dire en situation de banqueroute, ce qui serait évidemment

très différent.

Sortir la Banque

de France du carcan du SEBC est nécessaire, mais non suffisant.

Pour en revenir à

la situation française, une fois la Banque de France revenue, par la simple

dénonciation de l’article 30, dans le giron de la France, il faut sans doute

aller un peu plus loin encore. En suivant en cela les recommandations du

regretté Maurice Allais, nous devrions modifier fortement le statut de nos

banques commerciales, en leur interdisant de créer de la monnaie

« bancaire », c’est-à-dire en leur interdisant de prêter de l’argent

qui ne serait pas gagé sur des actifs, financiers ou physiques, préalablement

existants.

Pour un « cent

pour cent monnaie »

Dans cette

optique du « cent pour cent monnaie » (centrale), les banques ne

seraient plus que des « gestionnaires de fonds », pouvant bien sûr

être rémunérées pour cela, un peu comme les caisses d’Epargne françaises avant

la réforme de 1984, date symbolique s’il en est, si on croit aux coïncidences

ou aux signes du destin.

Souveraineté

monétaire et inflation.

Un dernier point

mérite cependant d’être signalé, puisqu’il est directement en lien d’un côté

avec la hausse des cours des actions du Cac 40 et la hausse des réserves

bancaires, de l’autre avec une hausse des prix à la consommation, jugulée plus

ou moins jusqu’au milieu de l’année 2022.

Il s’agit de l’évolution

depuis 2009 de la base monétaire, ou monnaie centrale, ou agrégat MO (réserves

bancaires plus billets), monnaie émise donc sous la seule responsabilité de la

Banque de France (plus ou moins contrôlée par la BCE)

Entre décembre

2009 et décembre 2019, le montant de cette monnaie centrale a été multiplié par

un facteur de près de 4 (3.84 exactement), en passant de 212 milliards à 775

milliards. Pendant ces dix années, le PIB français n’a pourtant cru, en euros

courants (donc sans tenir compte de la hausse des prix), que d’un facteur de l’ordre

de 1.5.

En deux ans, une

masse monétaire en hausse de 90%

Plus remarquable encore,

entre décembre 2019 et décembre 2021, la monnaie centrale est passée de 775

milliards à 1476.1 milliards, en augmentant donc d’un facteur de 1.9 (90%

de hausse, alors que le PIB a régressé) Et on semble ensuite s’étonner de

la hausse des prix, en tentant de l’expliquer, comme Éric de R. sur CNews, par

la guerre en Ukraine. Quel déni de réalité, ou quelle incompétence (idéologique ?) !

Cela prouve qu’une décision malheureuse, comme celle de vouloir à tout prix,

pour des raisons électoralistes, museler le nucléaire, peut avoir un impact catastrophique. On

retrouve là d’un côté le choix d’un modèle instable ou peu ‘robuste’, et de l’autre

la théorie du chaos. De fait, si le prix de l’énergie explose maintenant, c’est

parce que le prix de l’électricité dépend du prix du gaz, qui a été multiplié

par 10 du fait des sanctions visant la Russie. Mais c’est bien le modèle du

marché de l’énergie qui est à la fois stupide et instable, ce que l’Espagne et

le Portugal ont compris.

Une inflation

monétaire maitrisée bien tard.

Pour en revenir à

l’inflation purement monétaire notons cependant que les autorités de la Banque

de France semblent avoir perçu le problème, sans doute sous l’influence de la

BCE, puisque l’Allemagne et l’Italie, et d’autres BCN ont réagi elles aussi en

diminuant le montant de leur monnaie centrale, ce qui exige que certaines

dettes soient elles aussi diminuées, ou « confiées » à d’autres

établissements financiers. C’est ainsi qu’en 2022, la Banque de France a enfin

réduit le montant de M0 de 66 milliards. 66 milliards, cela paraît important, c’est

quatre fois, paraît-il, le trou de la caisse de retraites, ou encore deux fois

ce que nous coûte l’immigration.

Mais cela reste une

« paille » si on la compare aux 1476.1 milliards du montant de la

monnaie centrale de la fin 2021. De plus, cette contraction monétaire, sans

doute bienvenue dans certains contextes, risque dans la situation actuelle de conduire

à une stagnation de notre économie, tout en étant bien tardive pour lutter

contre l’inflation qui nous guette.

Qui a vraiment

profité de la manne monétaire, de l’argent magique ?

Bien entendu,

cette manne bancaire, ou monnaie centrale, n’a pas été perdue pour tout le

monde. La Bourse et le système bancaire s’en sont bien servis, ce que l’on voit

à la fois dans la hausse de la Bourse sur les dernières années, et sur le fait

que M0, qui représentait 42% du bilan de la Banque de France en décembre 2009,

a atteint 72.3% de ce bilan en décembre 2021. Dit autrement, cela signifie que

le passif de notre banque « nationale » a surtout servi à consolider les finances de nos

grandes banques commerciales.

Il est donc grand

temps d’extirper du giron de la Banque Centrale Européenne notre banque, et de

faire en sorte que la Banque de France, représente réellement la France, pas

des intérêts étrangers, supra-nationaux. Mais une mesure d’accompagnement, déjà

proposée il y a trente ans, par Maurice Allais, apparaît indispensable. Ne pas

créer annuellement plus de monnaie centrale que les seuls besoins de l’économie,

à un ou deux pour cent près (et pas à 18% ou 20% près comme ce fut la moyenne entre

2009 et 2019, et encore moins à 45% près comme entre 2019 et 2021). Il faudra

aussi interdire aux banques commerciales de prêter de l’argent qu’elles n’ont

pas, c’est-à-dire d’accorder des emprunts en prenant comme collatéraux des

actifs fictifs ou douteux, c’est-à-dire constitués par de simples promesses sur

un avenir prétendu radieux.

Notre

souveraineté monétaire ne dépend QUE de notre volonté politique.

Ce n’est qu’à ces

seules conditions que notre souveraineté monétaire, indispensable, sera

porteuse d’espoirs, et qu’elle constituera un solide levier pour rebâtir notre

industrie, au service d’un protectionnisme économique intelligent permettant de

retrouver les équilibres que nous avions encore avant que le traité de

Maastricht n’entre réellement en action.

Bruno Lemaire, économiste et essayiste, ancien doyen associé d’HEC Ce que tout politique devrait savoir en économie

Commentaires

Enregistrer un commentaire