Monnaie commune, monnaie unique, késaco

Ou comment rendre compliqué un principe très simple …

Par Bruno Lemaire, Club Idées Nation

La question de l’euro redevient centrale dans le

débat présidentiel, et c’est tant mieux, mais la façon de l’aborder rendrait

perplexe n’importe quelle personne de bon sens : à croire que l’on cherche

à compliquer à plaisir.

Tout d’abord, précisons le

contexte, c’est celui des échanges (marchands) entre deux ou plusieurs nations.

Par définition, en effet, quand un français

achète en France un produit, quelle que soit sa provenance, il paye

nécessairement en monnaie nationale. S’il cherchait à payer en dollar, ou en

yen, il aurait un peu de mal à faire accepter son paiement. Et le commerçant

serait en droit de le refuser. Les échanges, purement bancaires, sont gérés par

les banques commerciales, éventuellement différentes, du client et du vendeur,

puis « compensés » s’il y a lieu par la banque de France. L’une des

deux banques voit son compte à la banque de France être crédité, l’autre

débité, point final.

Le concept même de monnaie unique,

ou de monnaie commune, n’est évidemment pas pertinent dans ce contexte local, « national »,

à l’échelon d’un seul pays.

Les questions monétaires ne peuvent

donc concerner que des transactions, importations ou exportations, entre

différents pays.

Nous avons donc deux cas, celui des échanges entre la France

et un pays de l’eurozone, par exemple l’Allemagne, et celui des échanges entre

la France et un pays qui n’appartient pas à l’eurozone, par exemple le Japon,

les Etats Unis ou encore le Royaume Uni.

Ce deuxième cas ne concerne pas une

éventuelle monnaie commune, au sens où l’on voit bien que, dans ce contexte, il

faudra une conversion d’une monnaie, la monnaie nationale française (euro ou

pas, peu importe ici), en une monnaie étrangère, yen, dollar ou encore livre

sterling. Le taux de change interviendra, les transactions donneront lieu, in

fine, à des échanges entre la banque de France et la banque nationale « étrangère ».

S’il s’agit d’importations, la banque de France devra acheter la devise

étrangère (donc vendre de la devise, de la monnaie, nationale), s’il s’agit d’exportations,

c’est la banque étrangère qui devra vendre sa propre devise (pour acheter de la

monnaie française).

Remarquons cependant que pour le

client final français, s’il est acheteur d’un produit importé, tout cela est

transparent, il achète en monnaie française, c’est sa banque qui gère cela, et

s’il exporte, là encore il vend en francs, même si, dans les deux cas, le taux

de change monnaie française vs. monnaie étrangère peut l’intéresser, surtout s’il

ne paye pas, ou s’il n’est pas payé, au comptant. Les variations des cours

peuvent impacter sa trésorerie ou ses éventuels bénéfices.

Dans les transactions

internationales, import ou export, qui auraient lieu dans l’eurozone actuelle,

il y a deux modifications par rapport au cas précédent.

Tout d’abord, les transactions

entre les banques nationales des deux pays concernés, par exemple la banque de France

et la Banque d’Allemagne, sont automatisés par le biais d’un système informatique

commun, le système Target2. Ce système n’existe que pour l’eurozone, mais il

pourrait aussi impliquer d’autres pays, ce n’est QUE de l’informatique.

Par ailleurs, les transactions sont

libellées en une seule monnaie, la monnaie unique actuelle, l’euro. Pas besoin

de modification des prix due à une prise en compte de taux de change.

Mais, comme nous l’avons vu dans un billet précédent, il suffirait qu’il y ait un taux de change fixe, entre la

monnaie nationale française et la monnaie nationale allemande pour qu’une

éventuelle conversion franco-allemande ait lieu sans problème. Si les deux pays

agréent que la monnaie allemande doit valoir 20% de plus que la monnaie

française, il suffira d’intégrer ce coefficient multiplicateur au système

target2 pour que la transaction passe sans problème entre la banque de France et

la banque d’Allemagne. Si c’est une importation vers la France, la banque de France

verra sa dotation en monnaie française diminuer, l’inverse en cas d’exportation.

En fait, dire qu’il y a une monnaie commune c’est simplement accepter que la

conversion euro français vs euro allemand soit automatique, quitte à

revisiter à périodes fixes, par exemple tous les ans, en fonction de certains

critères, le taux de conversion, ou taux de change. Le système target2 peut être modifié pour cela en

quelques heures. Cela ne dépend que d’un accord, et donc d’une volonté,

politique.

La monnaie commune est donc déjà implicite dans le

système target2, et plus généralement dans n’importe quel système informatique sécurisé

gérant des flux financiers. Il suffit de l’imposer, si possible par la

négociation. Cela revient à changer les

étiquettes, mais c’est beaucoup plus simple, quasi automatique, pour tenir compte de la puissance relative

de telle ou telle économie, en vue d’équilibrer les échanges, ce qui, rappelons-le,

était l’un des objectifs d’une des premières chartes de l’ONU, en 1948.

Et voilà donc comment l’on passe d’une monnaie unique, qui par définition ne peut

tenir compte des différences de compétitivité, et qui exigerait pour subsister

d’énormes transferts financiers d’un pays à un autre, à une monnaie commune.

Rajout du premier mai

Suite aux imbécilités entendues ce jour sur la quasi totalité des radios ou des télés à propos du prétendu "chaos" que soulèverait une monnaie commune, je me crois autorisé, sinon obligé, à apporter les précisions suivantes.

En France, comme dans presque tous les pays du monde, une seule monnaie a cours légal, pour le moment c'est l'euro, monnaie commune aux pays de l'euro-zone. Je laisse ici de côté des monnaies locales, qui n'ont pas cours légal, et qui sont plus des moyens d'échange associatifs que de véritables moyens de paiement.

Si nous passons à un franc nouveau, il en sera de même. Les français, pour leurs achats EN France, que les biens achetés proviennent ou non de l'étranger, paieront en monnaie nationale, en franc nouveau si tel est le cas. Aucun français n'aura à avoir plusieurs porte -monnaie pour pouvoir gérer plusieurs monnaies. C'est stupide de le laisser entendre, et ceux qui le proclament dans les médias sont soit complètement abrutis, ce que je ne crois pas, soit d'une mauvaise foi insigne.

La monnaie commune n'interviendra que dans les échanges internationaux, pour fixer le taux de change entre différents pays. Ceci peut se faire automatiquement, grâce à un mécanisme de type Target 2, et sera quasiment transparent pour les français qui se rendraient à l'étranger pour leurs courses, vu l'utilisation de cartes bancaires qui peuvent elles aussi faire automatiquement la conversion par l'intermédiaire des lecteurs de carte bancaire que 99% des commerçants ont maintenant à leur disposition.

Le franc n'empêchait pas, en 1995, de faire des achats, en France, de biens produits ailleurs. Il en sera de même si nous retrouvons notre monnaie nationale, quel que soit son nom. Mais effectivement, pour le moment, l'Union Européenne ne le permet pas.

Rajout du 3 mai.

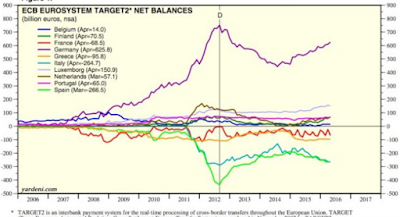

C. Sannat affirme que l'euro est moribond en tant que monnaie des pays constituant la zone euro. Pour cela il s'appuie, comme beaucoup d'analystes sérieux, C. Gave, Asselineau ou autres, sur les statistiques du système Target2.

La banque d'Allemagne est littéralement gavée des euros fabriqués par la BCE, euros qui transitent par l'Italie et L'Espagne pour le 1/3 d'entre eux et qui se retrouvent ensuite dans ses comptes. De la même manière l'Allemagne industrielle et commerciale se gave : 250 milliards d'excédent commercial dus pour beaucoup à un euro trop faible pour sa puissance économique, trop fort pour la majorité des autres pays de la zone euro. Les chiffres sont têtus et mentent rarement.

Rajout du premier mai

Suite aux imbécilités entendues ce jour sur la quasi totalité des radios ou des télés à propos du prétendu "chaos" que soulèverait une monnaie commune, je me crois autorisé, sinon obligé, à apporter les précisions suivantes.

En France, comme dans presque tous les pays du monde, une seule monnaie a cours légal, pour le moment c'est l'euro, monnaie commune aux pays de l'euro-zone. Je laisse ici de côté des monnaies locales, qui n'ont pas cours légal, et qui sont plus des moyens d'échange associatifs que de véritables moyens de paiement.

Si nous passons à un franc nouveau, il en sera de même. Les français, pour leurs achats EN France, que les biens achetés proviennent ou non de l'étranger, paieront en monnaie nationale, en franc nouveau si tel est le cas. Aucun français n'aura à avoir plusieurs porte -monnaie pour pouvoir gérer plusieurs monnaies. C'est stupide de le laisser entendre, et ceux qui le proclament dans les médias sont soit complètement abrutis, ce que je ne crois pas, soit d'une mauvaise foi insigne.

La monnaie commune n'interviendra que dans les échanges internationaux, pour fixer le taux de change entre différents pays. Ceci peut se faire automatiquement, grâce à un mécanisme de type Target 2, et sera quasiment transparent pour les français qui se rendraient à l'étranger pour leurs courses, vu l'utilisation de cartes bancaires qui peuvent elles aussi faire automatiquement la conversion par l'intermédiaire des lecteurs de carte bancaire que 99% des commerçants ont maintenant à leur disposition.

Le franc n'empêchait pas, en 1995, de faire des achats, en France, de biens produits ailleurs. Il en sera de même si nous retrouvons notre monnaie nationale, quel que soit son nom. Mais effectivement, pour le moment, l'Union Européenne ne le permet pas.

Rajout du 3 mai.

C. Sannat affirme que l'euro est moribond en tant que monnaie des pays constituant la zone euro. Pour cela il s'appuie, comme beaucoup d'analystes sérieux, C. Gave, Asselineau ou autres, sur les statistiques du système Target2.

La banque d'Allemagne est littéralement gavée des euros fabriqués par la BCE, euros qui transitent par l'Italie et L'Espagne pour le 1/3 d'entre eux et qui se retrouvent ensuite dans ses comptes. De la même manière l'Allemagne industrielle et commerciale se gave : 250 milliards d'excédent commercial dus pour beaucoup à un euro trop faible pour sa puissance économique, trop fort pour la majorité des autres pays de la zone euro. Les chiffres sont têtus et mentent rarement.

Commentaires

Enregistrer un commentaire